3.0%理财险亮相!差距难以置信的大!

纯粹的3.5%复利和3.0%复利,真实差距有多大?

如果同样一笔100万,给他连续每年3.5%复利或者3.0%的复利(就是第一年利息又加到本金里去获得第二年的利息,如此往复)。

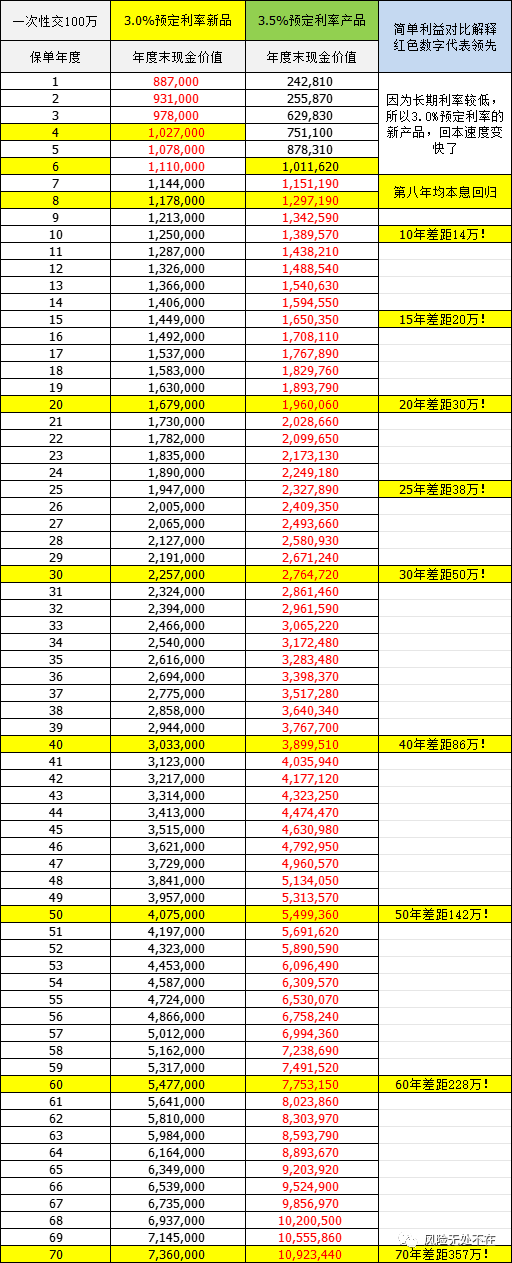

20年下来,100万变成199万或180万,相差19万

30年下来,100万变成280万或242万,相差38万

40年下来,100万变成396万或326万,相差70万

50年下来,100万变成558万或438万,相差120万

60年下来,100万变成788万或589万,相差199万

70年下来,100万变成1111万或791万,相差320万

我们在买车的时候,流传一句经典:等等党永远胜利。

那么,究竟现在全网在传播的3.5%产品下架浪潮,会不会也是如名言一样经典,等等党也能胜利?

近日,作者拿到一些近期已报备并开始发售的3.0%预定利率产品的计划书,不看不知道,一看吓一跳。

众所周知,在3.5%预定利率之下,目前收益最优秀的产品,是无限接近3.5%的内部收益率(IRR)的,就是类似上面表述的数据,20年收益,接近2倍,40年收益接近4倍,60年收益接近8倍。而降到3.0%预定利率之后,产品的收益率不会超过3.0%内部收益率(IRR),就是20年最高1.8倍,40年最高3.3倍,60年最高5.8倍。

说多不如直接看一下8月1日之后产品的演算表:

作者拿了市场上最强3.5%产品之一去做了对比,如需要了解表格产品,也欢迎留言咨询作者。

日前,因为3.5%预定利率产品还没完全退出市场,所以,您现在可以提前感受3.0%预定利率的产品,两个不同预定利率的产品,都可以购买!

但这种新旧交界的时间,仅仅还剩下10天不到了!

因为通知最晚7月31日,全部3.5%预定利率的产品,都要根据监管的窗口指导精神,下架。日前,作者也收到了雪片般的下架信息,有些已经提前下架了。

毋庸置疑,这是一个时代的结束。

所以,如果配置理财保险是我们当下的合适需求,那么,3.5%产品一定是要抓住的,不抓的话,10天后我们也只能卖3.0%的产品了,到时候,哪怕您想帮衬我们一个亿的3.5%产品,我们也是巧妇难为无米之炊了。

如果还想了解更多,作者团队从2015年开始就致力于囊括全行业的产品信息,进行横向纵向的综合分析,我们是通过《一览表》来了解、学习产品的,因为这是最直观的。

如果您也想看看业务员、朋友圈推荐的产品,究竟实际收益如何,或者希望从诸多产品里,寻找最符合您内心想法的产品,那,欢迎联系作者询问。

END

由于微信公众号的推送算法改变,不再完全按照发布时间推送到各位的微信中,所以有大量粉丝无法及时查看风险哥每日的推送,解决办法如下:

1.进入“风险无处不在”公众号首页点击右上角“..."设为“星标”,准时呈现,一劳永逸。

2.点击每篇推文右下角“在看”,系统会优先为你推送阅读“风险无处不在”公众号。